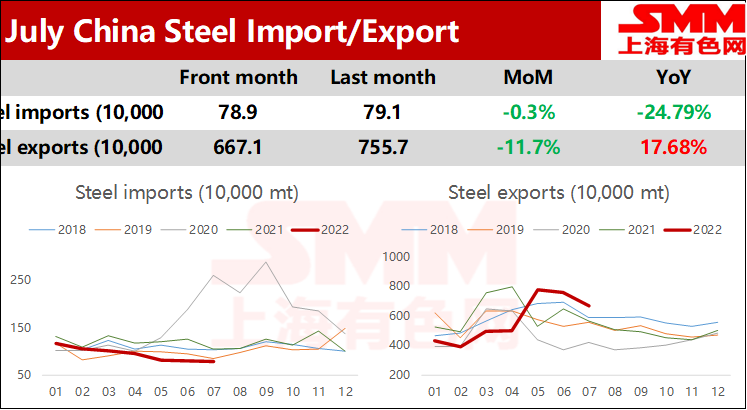

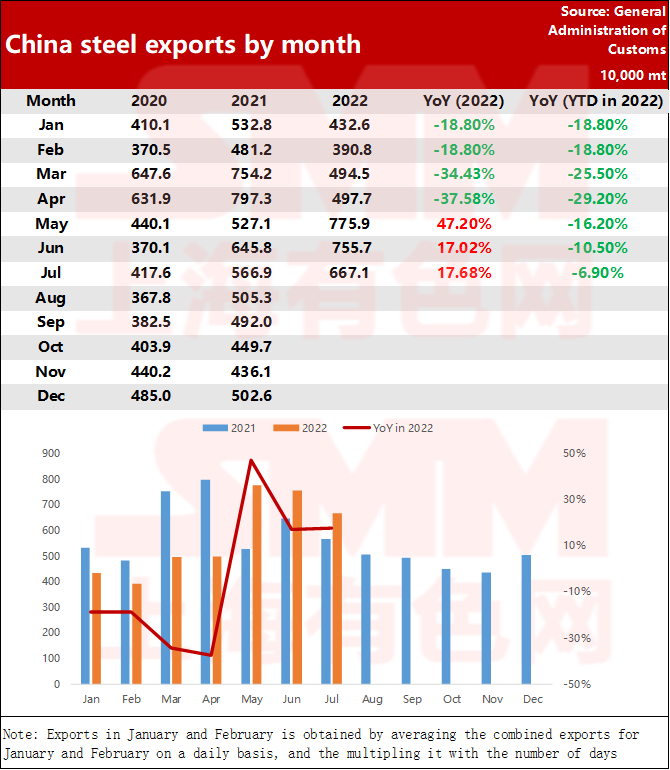

Згідно з даними Головного митного управління, у липні 2022 року Китай експортував 6,671 млн тонн сталі, що на 886 000 тонн менше, ніж у попередньому місяці, і зросло на 17,7% у річному обчисленні; сукупний експорт із січня по липень склав 40,073 млн. тонн, що на 6,9% менше в порівнянні з аналогічним періодом минулого року.

ШАНХАЙ, 9 серпня (SMM) – Згідно з даними Головного митного управління, у липні 2022 року Китай експортував 6,671 мільйона тонн сталі, що на 886 000 тонн менше, ніж у попередньому місяці, і зросло на 17,7 у річному обчисленні. %; сукупний експорт із січня по липень склав 40,073 млн. тонн, що на 6,9% менше в порівнянні з аналогічним періодом минулого року.

У липні Китай імпортував 789 000 тонн сталі, що на 2 000 тонн менше, ніж у попередньому місяці, і річний приріст склав 24,9%; кумулятивний імпорт із січня по липень становив 6,559 млн. тонн, що на 21,9% менше в річному обчисленні.

Китайський експорт сталі продовжує скорочуватися, а попит за кордоном залишається слабким

У 2022 році, після того як у травні обсяг експорту сталі з Китаю досяг рекордного рівня за минулий рік, він одразу увійшов у канал зниження. Місячний обсяг експорту в липні знизився до 6,671 млн т. Сектор сталеливарної промисловості перебуває на сезонному мінімумі в Китаї та за кордоном, про що свідчить низький попит з боку виробничих секторів нижньої течії. І замовлення в Азії, Європі та Сполучених Штатах не демонструють ознак покращення. Крім того, через слабку конкурентну перевагу експортних котирувань Китаю порівняно з Туреччиною, Індією та іншими країнами на додачу до інших факторів, експорт сталі продовжував падати в липні.

Імпорт сталі в Китай у липні досяг мінімуму за 15 років

Що стосується імпорту, імпорт сталі знову дещо знизився в липні порівняно з попереднім місяцем, а місячний обсяг імпорту досяг нового мінімуму за 15 років. Однією з причин є зростання тиску на китайську економіку. Термінальний попит, на чолі з нерухомістю, інфраструктурою та виробництвом, показав погані результати. У липні внутрішній виробничий PMI впав до 49,0, що вказує на скорочення. Крім того, зростання пропозиції все ще є набагато швидшим, ніж попит, тому імпорт сталі в Китай падає протягом шести місяців поспіль.

Перспективи імпорту та експорту сталі

Очікується, що в майбутньому зовнішній попит посилить слабкість. З перетравленням ведмежих настроїв, викликаних поточним підвищенням ставок ФРС, ціни на сталь у багатьох країнах світу поступово демонструють тенденцію до стабілізації. І розрив між внутрішніми котируваннями та експортними цінами в Китаї скоротився після поточного раунду падіння цін.

Візьмемо як приклад гарячекатаний рулон (HRC), станом на 8 серпня ціна FOB на HRC для експорту становила 610 доларів США за тонну в Китаї, тоді як середня внутрішня ціна становила 4075,9 юаня за тонну, згідно з SMM, і ціна різниця становила близько 53,8 юанів/тонну, що на 145,25 юанів/тонну менше порівняно зі спредом у 199,05 юанів/тонну, зафіксованим 5 травня. На тлі слабкого попиту як у Китаї, так і за кордоном, скорочення спреду, безсумнівно, послабить ентузіазм експортерів сталі . Згідно з останнім дослідженням СММ, у серпні експортні замовлення, отримані вітчизняними сталеливарними заводами гарячої прокатки в Китаї, були незначними. Крім того, враховуючи вплив цільового скорочення виробництва сирої сталі в Китаї та політику обмеження експорту, очікується, що експорт сталі продовжить скорочуватися в серпні.

Що стосується імпорту, то в останні роки імпорт сталі в Китай залишався на низькому рівні. Враховуючи, що в другій половині цього року за допомогою сильніших і точніших заходів макроконтролю в країні очікується значне відновлення китайської економіки, а також покращаться умови споживання та виробництва в різних галузях. Однак через одночасне ослаблення внутрішнього та зовнішнього попиту на поточному етапі міжнародні ціни на сталь впали різною мірою, а різниця в ціні в Китаї та за кордоном значно скоротилася. SMM прогнозує, що подальший імпорт сталі Китаєм може певною мірою відновитися. Але через повільні темпи відновлення фактичного внутрішнього попиту можливості для зростання імпорту можуть бути відносно обмеженими.

Час публікації: 01 вересня 2022 р